こんにちは!20代低収入OLのまるです😁

最近、周りでも「NISAを始めた!」って話をよく聞くようになりました。一方で、まだ何も手をつけていないという方も多いのではないでしょうか?

今からでも全然遅くないので心配しないでくださいね。

これを読んでNISAのことをしっかり理解した上でスタートしてほしいです!

今回のブログでは…

「投資って難しそうだし、そもそもNISAって何?」

という方のために、新NISAについて超分かりやすく丁寧に解説しています!

これを読めば、新NISAのことがまるっと理解できちゃいますよ〜✌️

私も勉強する前はなんか怖いと思ってた💦

でも、知れば知るほど早く始めたいと思うようになったよ!

では早速、本題にいきましょう!!!

そもそもNISA(ニーサ)って何?

NISA(ニーサ)とは、投資の利益に税金がかからなくなる制度のことです!

普通の投資だと利益が出たときに約20%の税金が引かれますが、NISAを使えばこの税金がゼロ!

つまり、「投資で得た利益をそのまま受け取れる」おトクな制度 なんです!

2024年から「新NISA」に変わって、さらに使いやすくなりました!

新NISAの基本を分かりやすく解説!

2024年から新NISAがスタートしました!

新NISAは「つみたて投資枠」と「成長投資枠」の2つの枠に分かれています。

旧NISA(〜2023年まで)と比較しながら見ていきましょう。

| 項目 | 旧NISA(2023年まで) | 新NISA(2024年~) |

|---|---|---|

| 制度の種類 | 一般NISA / つみたてNISA | 一本化 (成長投資枠+つみたて投資枠) |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 | 合計360万円 (成長投資枠240万円 +つみたて投資枠120万円) |

| 非課税保有期間 | 一般NISA:5年 つみたてNISA:20年 | 無期限(ずっと非課税) |

| 総投資枠 | 一般NISA:最大600万円 つみたてNISA:最大800万円 | 1,800万円(成長投資枠1,200万円 + つみたて投資枠600万円) |

| ロールオーバー(非課税期間終了後の移行) | あり(一般NISAのみ) | 不要(非課税期間が無期限) |

| 投資対象 | 一般NISA:株・投資信託など つみたてNISA:厳選された投資信託 | 成長投資枠:株・ETF・投資信託 つみたて投資枠:投資信託(厳選) |

| 売却後の枠復活 | なし | あり(売却すれば非課税枠が復活) |

つみたて投資枠(積立投資向け)

→ 「少額でコツコツ積み立てたい」人向け

対象は長期投資向けの投資信託だけ!

成長投資枠(個別株・ETFなど)

→ 「株やETFも買ってみたい!」人向け

投資信託に加えて、株・ETF・REIT(不動産投資信託)などもOK!

どちらの枠も非課税期間が無期限なところが魅力的ですね。

年間最大360万円(つみたて120万円+成長240万円)まで投資できます。

また、生涯投資枠は1,800万円 までだから長期の資産形成にぴったりです👌

新NISAの始め方を6STEPで解説!

新NISAを始めるための6ステップを紹介します!

1. 証券会社を選ぶ

→ NISAに対応した証券会社を選び、口座開設を申し込む

2. 口座開設の申し込み

→ 本人確認書類を提出し、審査が完了するとNISA口座が開設される

3. 投資資金を入金

→ 証券口座にお金を入れて、投資の準備をする

4. 投資商品を選ぶ

→ 投資信託やETFなど、自分の目的に合った商品を選ぶ

5. 積立設定をする(つみたてNISAの場合)

→ 毎月いくら投資するか決めて、積立設定をする

6. あとは放置でOK!

→ 長期運用がポイントなので、焦らずコツコツ積み立てるだけ!

口座開設や積立設定などの面倒に見える手続きもスマホひとつ30分もあれば完了します!

早く始めて時間を味方につけた方がより多くの利益が見込めますよ!

すぐにでもスタートしましょう💪

大切なのは「いかに早く始めるか!」

早く始めて時間を味方につけよう💰

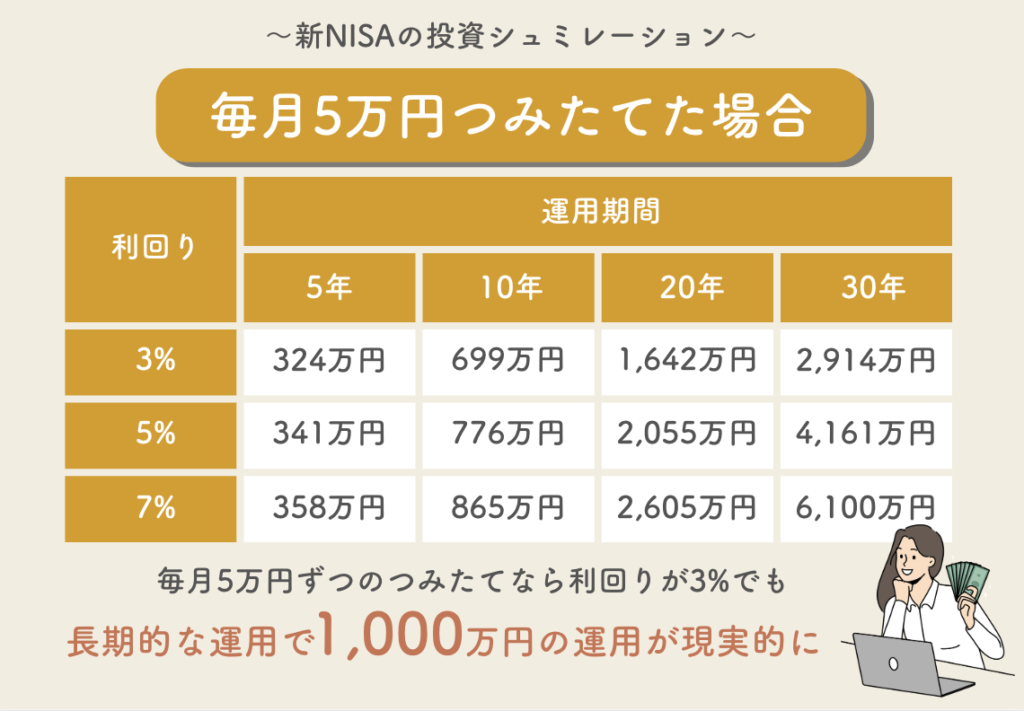

新NISAで毎月5万を積み立てると…

実際に新NISAで資産運用するとなると、そのくらい利益が発生するのか気になりますよね💦

そこで月5万円を運用した際のシミュレーションをしてみました。

銀行に預けていてもほとんどお金は増えませんが、NISAを利用してお金に働いてもらうことで資産運用を手軽に行うことができます。

老後には最低でも2,000万円が必要と言われていますので、長期的に運用していけば将来も安心ですね😁

NISA初心者が気になるQ&A

ここからはNISAを始めようという方のためによく聞かれる質問をQ&A方式でお答えしていきます!

Q1.投資だから失敗することもあるんでしょ?

NISAも投資でしょ…

投資って怖いイメージがあるけど、大丈夫?

少額から始めればOK!リスクを抑える方法もある!

その気持ち痛いくらい分かります。昔の私も「投資で失敗したら多額の借金を背負うことになるのでは?」と本気で思っていました😇

たしかに、どんな投資にもリスクがあります。ですが、新NISAの 「つみたて投資枠」 なら長期でコツコツ積み立てる方式だからリスクを抑えながら資産を増やすことは可能です。

例えば、毎月100円から始めることも可能!

これを書いている私も最初は3,000円から始めました!

「いきなり大きな金額を投資するのが怖い…」という人でも安心です!

Q2.投資信託とETFって何のこと?

投資商品の中にある投資信託とETFって何?

どちらも株のお弁当ボックスみたいなもの!

それぞれの特徴を説明するね。

投資信託とは

投資信託(ファンド) とは、投資家から集めたお金をプロ(運用会社)が運用し、株式・債券・不動産などに分散投資 する金融商品です。

特徴は以下の通り👇

・少額から購入OK!(100円〜投資できる商品もある)

・プロが運用するので初心者向け!(⚠️その分手数料が発生)

・運用の手間がかからない!(自動積立も可能)

・基準価格(1日に1回決まる値段)で売買する

例:「eMAXIS Slim 全世界株式」「S&P500連動型投信」

ETF(上場投資信託)とは

ETF(Exchange Traded Fund)は、証券取引所に上場している投資信託のこと。普通の株と同じようにリアルタイムの市場価格で売買できます。

特徴は以下の通り👇

・リアルタイムで売買できる!(株のように価格が変動)

・信託報酬(管理手数料)が安い!

・ 配当金がもらえるETFもある!

・証券会社によっては積立購入も可能!

例:「SPY(S&P500連動)」「VTI(米国全体に投資)」「日経225ETF」

Q3.投資信託とETFどちらを選んだらいい?

投資信託は自動積立ができ、ほったらかし投資が可能なので初心者さんや長期積立される方に向いています!

一方で、ETFは株のように自由に売買できますが少し難易度が高めです。そのためリアルタイムで売買したい、手数料が安い方がいいという方向けです。

初心者さんには投資信託がおすすめだよ〜👌

Q4.口座ってどこで作れるの?

新NISA始めようと思うんだけど、

どの証券会社で口座を作ればいいの?

手数料が安くて、使いやすいネット証券がおすすめ!

NISA口座は銀行でも作れるけど、手数料が高めなので、ネット証券が圧倒的におすすめ!

以下のネット証券を参考に自分に合った証券口座を選びましょう。

私は楽天ヘビーユーザーなので楽天証券です☺️

Q5.積立投資枠 vs 成長投資枠 どちらを先に使うべき?

積立投資と成長投資どっちを先にやればいいか分からない…

結論、 初心者・長期投資派は「積立投資枠」から!

まずは 「積立投資枠」から使うのがおすすめです。毎月コツコツ積み立てることで、 価格変動のリスクを抑えながら長期的に資産を増やせるからです。対象商品も厳選されているので、初心者でも安心して始められます。

一方で、 「成長投資枠」 は個別株やETFにも投資でき、 一括投資や配当狙いも可能! 資金に余裕があれば、積立と併用してさらに資産を増やすチャンスを広げられます。

結論→ 「積立投資枠」優先!余裕ができたら「成長投資枠」も活用していきましょう。

まとめ:新NISAで賢く資産形成を始めよう!

まとめ

・NISAは投資の利益が非課税になるおトクな制度!

・新NISAでは「つみたて投資枠」と「成長投資枠」の2つの枠がある!

・非課税期間が無期限になったから、長期投資がしやすい!

新NISAを活用することで、自分が働かなくてもお金に働いてもらうことで資産が増えていきます!

将来、増えたお金で何をしようかワクワクしちゃいますね🤭

結局のところ行動するかしないかはあなた次第。

私と一緒に資産形成の第一歩を踏み出してみませんか?💭

もし、始めようと思い立った人がいれば私がその第1歩を全力で応援します!

ここまで読んでくださってありがとうございます!

ブログの感想などDMに送ってくださいると嬉しいです!💞

まる

コメント